Aumentar meu retorno em 0,5pp mensais, me ajuda de que forma ?

Se existe uma coisa que grande parte das pessoas parece simplesmente ignorar, no mundo dos investimentos reais, é a diferença (no longo prazo) de rentabilidades extras, “relativamente” pequenas, no montante final a ser acumulado.

Vai dizer que você nunca viu alguém desdenhando da possibilidade de incluir um retorno extra ao seu portfólio, por conta do “tamanho” dele ?

No mundo das finanças, o que chama a atenção são rendimentos astronômicos. Ter aquela história, guardada na manga, de que o seu primeiro investimento em ações, lhe proporcionou retorno de 100% (oi Acesita !!) é mais interessante do que dizer que o seu investimento lhe traz um retorno mensal um pouco superior ao CDI.

O que é mais empolgante de ser compartilhado numa roda de amigos que conversam sobre investimentos ? 100% ou 1,7% ? … 🙄

Mais uma vez vemos o poder dos juros compostos e do tempo sendo ignorados … 🙁

Você já parou para pensar na diferença que existe entre um investimento que te entregar 0,7% mensais, um que entrega 1,2% e outro que dá 1,7% de retorno mensal ? Aparentemente é pouca coisa … Mas é o tipo de exercício que te faz acreditar na Educação Financeira e no seu comprometimento com ela. 😉

Simulação

Neste nosso exercício usaremos aplicações mensais de R$100 (valor relativamente acessível para todos que leem este post, correto ?) durante 25 anos. Sim, um período mais longo justamente para simular a criação de uma reserva visando o longo prazo, a sua aposentadoria. Ou ainda … a sua tranquilidade sem se importar com o INSS. 😀

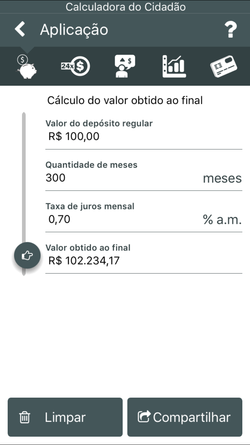

Na primeira simulação usaremos uma rentabilidade média de 0,7% ao mês. Sim, algo próximo do que você encontra em qualquer aplicação que te entrega perto de 100% do CDI. (ou da SELIC, se preferir)

Em 25 anos de acumulação pura e simples, você teria R$30 mil em sua conta. Porém, com a ajuda da nossa querida e amada taxa de juros, este valor seria transformado em pouco mais de R$100 mil em um período relativamente curto. Não é curto ? Comece a economizar este valor aos 20 anos e aos 45 já estará com a simulação concluída …

R$100 mil não é muito dinheiro ? Pergunte para uma pessoa que tem o poder de poupança limitado a R$100 mensais se o montante final de R$100 mil não é algo que lhe agrade … 🙄

O principal ponto é: esta ferramenta está disponível a todos. Com um Tesouro SELIC você já consegue obter esse retorno e estará apto a chegar nos R$100 mil da simulação.

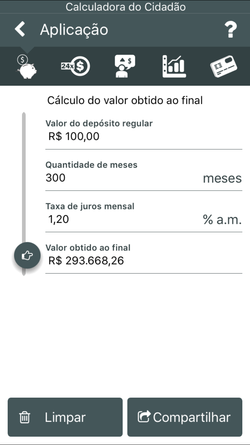

Mas e se conseguirmos incrementar um pouco este retorno ? E se colocássemos uma pitada de risco, incluindo o investimento em Bolsa, e como consequência o rendimento subisse um pouco ? E por subir um pouco, leia-se: subir um pouco. Ao invés de um rendimento mensal de 0,7%, simulemos um retorno mensal de 1,2%:

É … com uma pequena diferença no retorno o montante final triplicou ! 😯

Ao invés de chegarmos ao fim de 25 anos com R$100 mil, teremos algo próximo a R$300 mil !

Sim … é quase o dobro do valor originalmente proposto para a rentabilidade média … Mas o retorno não segue a proporção, ele é maior. 🙂

Consegue enxergar que com um pequeno aumento no rendimento, aquela aplicação mensal de R$100 começa a ficar cada vez mais interessante ? 😉

Mas claro, o aumento do retorno surge por conta da entrada de risco nas operações … Risco esse que pode ser controlado e conhecido ! Basta que você estude, que você se informe, que você entenda mais sobre o mercado que estará investindo. Entrar por entrar, sem querer aprender como funciona, só preparará as coisas para um tombo … E ele normalmente acontece sem uma rede de proteção.

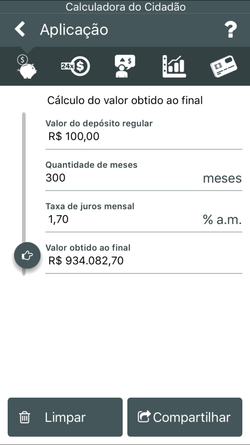

Mas … e se conseguíssemos elevar um pouco mais o rendimento ? Mais 0,5pp …

É, com um retorno mensal médio de 1,7% os seus depósitos mensais de R$100, durante 25 anos, já se transformariam em quase R$ 1 milhão no final do período. 😀

1,7% é algo “surreal” ? É. Especialmente para aqueles que insistem em bater nessa tecla. Aqueles que não aceitam que é possível obter retornos diferentes (e superiores) ao se adotar técnicas e estratégias … diferentes ! Claro que será impossível obtermos 1,7% em um investimento que gera 0,7% … Mas e se fizermos algo diferente do trivial ?

Quando falo sobre o Double PUT Double CALL, muitos são os que me olham atravessado. Insistem que é algo impossível, “provam por A+B” que é. Dizem que não é possível que um Zé ninguém (Zé da Silva, prazer) consiga obter retornos que nem os profissionais de mercado conseguem.

Só sei que aprendi como funciona o poder dos juros compostos na prática. Vi o efeito da “mágica” acontecendo com números reais. Vi a diferença que retornos acima da “média” traziam para o rendimento acumulado com o passar dos anos. 😉

Quem faz o Double PUT Double CALL passa a entender e a enxergar a possibilidade de se obter retornos acima da média. Em breve começarão a sentir na pele os efeitos do retorno obtido com a adoção da estratégia no médio e longo prazo. 😀

E, através destas 3 simulações você consegue enxergar a diferença que “pequenos” incrementos podem proporcionar. Não consegue aumentar em 0,5pp ? Aumente em 0,2pp … 0,3pp … Vá aos poucos. Estude, busque novas informações e estratégias que te permitam elevar, aos poucos, o rendimento final. 🙂

Mas tente …

Albert Einstein |  |