“Fuja da poupança !” ou “Não invista na caderneta de poupança, você vai perder dinheiro se fizer isso …”

Quantas e quantas vezes você já ouviu algo do tipo ?

Saiba que essa não é história completa sobre o investimento em poupança. Veja o vídeo e confirme !!

Mas antes de assistir ao vídeo, eu lhe peço um favor: veja-o na íntegra ! Pode parecer meio estranho eu pedir algo tão “natural” quanto assistir por inteiro o conteúdo de um vídeo … Muitas vezes desistimos no meio do caminho, e ao fazermos isso perdemos uma parte importante do mesmo, algo que seria o “principal conceito“, ou o “nó” do que foi falado.

E já que a porteira dos favores foi aberta … Vou lhe pedir somente mais um: espalhe ao máximo este vídeo. Faça com que ele atinja o máximo possível de pessoas. Compartilhe-o em seus grupos de whatsapp, entre seus amigos no facebook, no twitter, por e-mail …

O conceito abordado nele é tão importante … é tão … “renegado”, e a quantidade de pessoas que precisam entender, de uma vez por todas, aquilo que foi dito é tão grande … mas tão grande … que seria um pecado ficar com ele só para você. 😉

Veja e depois me diga se eu não tenho razão. 😀

Ah ! Não deixe de assinar o nosso canal para receber a notificação sempre que um novo vídeo for publicado !

ps: alguém perceberá o easter egg existente no vídeo ? 🙄

Não, não é assim que a coisa funciona. Pode respirar, pode ficar tranquilo. 🙂

Eu sei que muita gente se assusta ao ver um extrato de uma aplicação em renda fixa, em seus primeiros dias de aplicação, e repara que o rendimento esperado não está lá …

Olhando com mais cuidado, a pessoa repara que quem está “mordendo” o lucro é o famigerado IOF. É … 🙁

Mas calma, este é um tributo que foi criado para “atrapalhar a vida” dos que costumavam ficar pulando de galho em galho. Foi instituído para “forçar” os investidores a permanecer ao menos 30 dias com o investimento em carteira. Sim, pois como os investimentos onde o IOF incide, apresentam rentabilidade diária, muita gente ficava alguns poucos dias com aquele investimento em mãos e depois pulava para algum outro.

O IOF é o “Imposto sobre Operações Financeiras“, ele incide sobre operações de crédito, seguros e operações com recursos no exterior. Nos investimentos ele tem uma característica especial: é regressivo. Isto é, a cada dia que passa, você vai pagando um percentual meno do imposto, até chegar a zero no 30º dia.

São investimentos sujeitos ao IOF: CDB, Letras de Câmbio, Fundos DI, Fundos de Renda Fixa e Tesouro Direto.

Como dito, você só pagará o imposto se resgatar a aplicação antes do 30º dia. A “regressabilidade” (inventei a palavra agora) obedece a seguinte tabela:

Dias

% do rendimento

1

96%

2

93%

3

90%

4

86%

5

83%

6

80%

7

76%

8

73%

9

70%

10

66%

11

63%

12

60%

13

56%

14

53%

15

50%

16

46%

17

43%

18

40%

19

36%

20

33%

21

30%

22

26%

23

23%

24

20%

25

16%

26

13%

27

10%

28

6%

29

3%

30

0%

Sim, o imposto incide apenas sobre o seu rendimento. O valor original nunca será afetado pelo tributo. 🙂

Não falei que você podia ficar tranquilo ? 😉

A mordida será percebida apenas durante o período inicial, apenas nos primeiros 30 dias do investimento. E de forma cada vez mais leve.

“Zé, então se pretendo retirar antes de 30 dias, deixo o dinheiro parado na conta ?”

Não, não deixa não. 😀

Mesmo já sabedor de que o IOF irá comer parte do seu rendimento, você sabe que é somente sobre o rendimento. Então … é melhor abrir mão de parte do rendimento, e ganhar alguma coisa, do que deixar o dinheiro parado na conta sem obter nada por ele. 😉

Além disso, pode ser que você não venha a precisar resgatar antes dos 30 dias. Com isso, não haverá incidência alguma do IOF e a rentabilidade do período seja integralmente sua.

De novo: o IOF incide somente sobre a rentabilidade e vai diminuindo a cada dia que passa, até completar 30 dias de “vida”. 🙂

Já virou hábito do brasileiro, chega janeiro e o povo tasca a reclamar da concentração de contas pesadas justamente no começo do ano. Justamente quando “… estamos sem dinheiro …”, mas precisa mesmo ser assim ?

Claro … não vou nem comentar o fato de estarem “sem dinheiro“, pois o 13º acabou de ser dado. (farei de conta que não sei que ele ou foi usado para gastar e gastar e gastar nas festas de final de ano, ou foi para a quitação de dívidas que surgiram durante o ano que passou)

Mas então, de que forma proceder para não sermos “pegos de surpresa” (mesmo todos sendo sabedores que no começo do ano temos IPTU, IPVA, material escolar, etc) pelos gastos do começo do ano ? Simples !! Planejamento é a resposta. 🙂

Não é nenhuma surpresa

Antes de mais nada: vamos acabar com essa história de que é uma conta inesperada, que nos pegou de surpresa. Todos sabem, e estão mais do que acostumados, que o mês de janeiro é caracterizado por estes gastos padrão, normalmente altos – eu sei -, que tanto incomodam a população.

E o pior é que esta é uma tarefa simples ! Não será preciso nenhum cálculo matemático complexo, somente uma folha de papel, uma caneta e o seu comprometimento. Só !

Coloque nesta folha quais são as contas que deverão ser pagas no início do ano, normalmente temos o IPTU, IPVA e o material escolar. Coloque do lado de cada uma delas o valor que “te pegou de surpresa este ano”, afinal você não tem como saber o valor a ser pago em 2013, a única informação que temos é a dos anos já pagos.

Com o valor em mãos a coisa fica fácil, muito fácil ! Pegue-o e divida por 12, coincidentemente o número de meses do ano. Pronto, agora você já sabe o valor que precisará separar mensalmente de seu orçamento para que não seja pego de “surpresa” todos os anos. Pegue o valor (x/12) e deposite todos os meses em uma caderneta de poupança. (sim, o mais simples de todos para não criar dificuldade alguma …)

“Tá, mas esse não será o valor que pagarei no ano que vem !!”

Exato ! Lembra que falei que realmente não temos como saber o valor exato dos pagamentos a serem efetuados no próximo ano ? Mas quer ver como chegaremos bem próximos disso ?

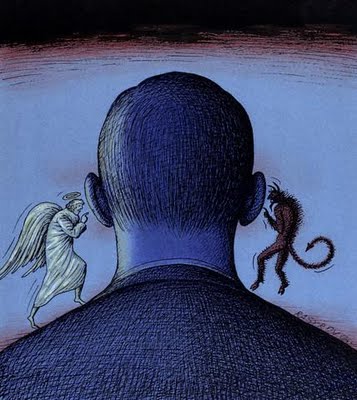

Sabe aquela velha briga de classes, onde os mais “abonados” têm injustas vantagens em relação às pessoas mais simples ? E os que formam a base da pirâmide enfrentam barreiras que os do topo nem cogitam sua existência ?

Preste atenção na imagem abaixo. Ela contém um dos ensinamentos mais importantes que você deve aprender em sua jornada rumo a uma vida financeiramente saudável. Observe-a com atenção e tente extrair os principais conceitos contidos nela. Já aviso que provavelmente gerará alguma discussão e “revolta” em determinados grupos de pessoas … Mas o conteúdo dela é fundamental para que você possa seguir adiante.

Conseguiu compreender a lição ? Consegue enxergar que as coisas são um pouco diferentes do que a propaganda “vermelha” tenta nos vender ?

Sim, quem está nos níveis mais elevados da pirâmide social tem inúmeras vantagens em relação aos que estão mais próximos da base. “Tem dinheiro de sobra“, diriam alguns. Em alguns casos isso até é mesmo uma verdade, mas a principal vantagem competitiva que eles têm é a disponibilidade de tempo para dedicar-se à Educação. Está lembrado que há alguns dias falamos sobre a relação direta em o tempo na escola e o tamanho da renda ?

Pois então … as pessoas mais abonadas têm a vantagem de poder se dedicar, exclusivamente, aos estudos. Durante o tempo que “quiserem”. Podem completar o ensino básico, o ensino médio, concluir o ensino superior, provavelmente na universidade (e no curso) que quiserem, fazer cursos de especialização (pós, MBA, etc), sem a pressão de ter que colocar comida na mesa. Sem precisarem se preocupar com as contas … Eles têm o dinheiro (dos pais) que permitem que isso aconteça.

Já na classes mais próximas da base a história é justamente a contrária. Graças à situação financeira da família, muitas crianças se vêm obrigadas a largar os estudos para poder ajudar a complementar a renda familiar. Precisam abrir mão do ensino médio (algumas até mesmo da conclusão do básico), arranjar um emprego e ajudar a pagar as contas. Essa é uma história comum entre as famílias mais simples. Alguns até conseguem levar o trabalho em conjunto à escola, porém neste momento o aprendizado acaba não sendo completo.

Vantagem “injusta”

Lembra que o filho do “rico” pode se dedicar somente à escola ? (que provavelmente será particular) Graças a isso ele tem mais tempo livre para estudar em casa, bem como para descansar, e absorver aquilo que foi aprendido. Enquanto isso, no outro lado da balança, o jovem mais simples que ainda pode ir à escola (trabalhando e estudando ao mesmo tempo) tem pouco tempo livre para complementar o que foi visto em sala de aula e ainda menos para recuperar as energias.

A vantagem competitiva dos mais ricos, muitas vezes, não é o dinheiro em si. O que lhes dá uma vantagem “injusta” é esta possibilidade de dedicar-se exclusivamente aos estudos. O dinheiro em si, pode ser um catalizador para a perda do status social de alguns jovens. Quantas histórias já ouvimos de pessoas que tinham de tudo, das famosas dinastias(famílias que tinham fortuna e destacavam-se perante a sociedade), e que do nada passaram a viver uma vida mais simples ? Normalmente na troca de uma geração pela seguinte …

Sim, foram crianças que tiveram acesso a toda a educação que precisavam e que se podia imaginar. Mas que por alguma razão acabaram não aproveitando. Filhos que só queriam saber de festa e “aproveitar a vida” …

É uma vantagem “injusta” do ponto de vista que a oportunidade de dedicar-se inteiramente aos estudos deveria ser oferecida aos dois grupos. Porém esta não acaba sendo a realidade …

Outro exemplo de que a vantagem “injusta” não é o dinheiro puro e simples ? Quantas e quantas histórias de pessoas que ganharam prêmios milionários (loteria ou em programas de TV) e que em pouco tempo acabaram perdendo tudo ? Mais exemplos ? Esportistas que ganham verdadeiras fortunas, ao largarem a carreira veem-se em problema em pouco tempo. Ambos, muitas vezes, não tiveram a oportunidade real de se dedicar aos estudos enquanto jovens. “Do nada” surge uma bolada e aquilo acaba desaparecendo na mesma velocidade …

Sim, o dinheiro faz MUITA diferença

Não sou louco para negar a linha de pensamento que diz que o dinheiro (puro e simples) faz MUITA diferença. Ele é capaz de permitir que um jovem mais abonado possa tentar diversas vezes, diversos tipos de empreendimento, quebrando de vez em quando, até encontrar um que lhes traga o sucesso. Já para quem tenta empreender, sem esta segurança por trás …

O dinheiro te permite ter as mais diversas experiências. Te permite conhecer diversas culturas, diversos tipos de serviços (em diversos países), possibilitando que você encontre algo que outros não pensariam em criar. Mas dificilmente acontecerá sem ter a base educacional que já falamos.

Dizer que o dinheiro não faz diferença alguma ? Impossível …

Dizer que o dinheiro sozinho é quem faz a diferença ? É errado também …

No frigir dos ovos, quem se atém a esse ponto, que só usa o argumento do “ah, mas ele só se deu bem porque a família dele já tinha dinheiro blá blá blá” acaba perdendo uma ótima oportunidade de aprender com quem teve a oportunidade e que, acima de tudo, a aproveitou.

Não seria muito mais interessante descobrir o que deu tão certo na vida de alguém bem sucedido, para tentar replicar na sua própria vida ? Não dá mais tempo ? Que tal aprender para permitir que seus filhos tenham esta oportunidade ?

O problema é que a discussão acaba sempre chegando da pergunta que incomoda muita gente: Quantas famílias miseráveis conseguiram subir na vida a ponto de se tornarem milionárias ? Não seria muito mais interessante estas mesmas pessoas se perguntarem: O que é preciso para que uma família de miseráveis se torne uma família de classe média ? (e não vale usar a definição que o PT tentou emplacar, abaixando os valores para incluir mais gente nela) O que é preciso para que esta família agora possa ascender à alta ? E agora, o que fazer para formarem uma dinastia ?

Não … querem que, num passe de mágica, seja tudo automático e instantâneo. Não querem enxergar que o crescimento financeiro se dá aos poucos. Um degrau de cada vez.

Depois disso tudo …

… retorne à imagem que deu início a esse texto. Tente enxergar o que está nela sob esta ótica.

Muitos querem largar uma vida de “pecados” financeiros, querem deixar o passado para trás, querem uma nova chance de ter uma vida plena e tranquila junto ao Pai (rico). 🙂

Todos sabem que a salvação está presente nas palavras sagradas que guiam a doutrina da Educação Financeira. Saber … sabem … Mas, colocar em prática o que por ela é sugerido é tão difícil … 🙁

São tantas barreiras, tantas restrições, tantas imposições …

É preciso abrir mão de coisas até então normais, evitar situações que são corriqueiras, que “fazem bem”. Como ?

É … muitos querem vir para o lado certo, porém o tinhoso nos tenta a todo momento.

Deixar de ir naquele restaurante que tanto gosto ? Abrir mão das comodidades oferecidas por aquela academia tão badalada ? Não ir no cinema hoje, por quê ? Não aproveitar esta incrível promoção, onde roupas que eu não preciso – mas “quero” – estão sendo oferecidas com inacreditáveis 50% de desconto do preço dobrado ?? Como ??

Abrir mão é tão difícil …

É inevitável: você precisará abrir mão de algumas coisas que dá muita importância. Muitas vezes, mais do que deveria …

Você precisará deixar de fazer algumas coisas que já está acostumado. Precisará fazer outras que nunca nem cogitou … E é justamente neste ponto em que muitas pessoas largam mão, desistem de tudo. Se esquecem das promessas de uma vida mais tranquila por causa de algum “contratempo” momentâneo … 🙁

Todos nós passamos por isso. Uns mais … Uns menos …

Alguns sentiram mais … Outros menos … Mas tenho certeza de que você encontrou algum ponto em que precisou pensar antes de mudar. Você certamente encontrou alguma pedra no seu caminho, que fez com que você refletisse se deveria, ou não, continuar na trilha, na sua jornada.

Talvez você nem se lembre mais dessa “barreira”. (para você ver quão importante era este “problema”)

Tente fazer um esforço … Tente se lembrar o que fez você pensar … Tente se lembrar do quase te fez desistir de realizar a melhor mudança que poderia ter feito em toda a sua vida.

Exagero ? …

Pergunte para alguém que já passou por problemas financeiros. Que sentia a pressão das contas vencendo, sem ter dinheiro para pagá-las. Pergunte para alguém que se entupiu de dívidas … Pergunte para esta pessoa se a vida depois destes problemas não é completamente diferente.

Muitos de nós não dão a devida atenção à Educação Financeira que ela merece. Provavelmente por ela já ter vindo de “berço”. Muitos nunca enfrentaram um problema financeiro de verdade, e justamente por isso não sabem como é o “outro lado”.

Quer ver então se for alguém que tem um salário muito alto, a ponto de nem precisar olhar o extrato bancário. (como vimos há algum tempo um servidor público alardeando) 🙄

ps: não estou atacando os servidores desta vez, só estou usando o exemplo, pois aquilo realmente me marcou … me chamou a atenção.

Ou então alguém que se casa com um açougueiro, que em aproximadamente 10 anos deixa de ter um negócio de esquina e passa a ter um dos maiores conglomerados de “proteína animal” do mundo … (viu ?)

Exercício de reflexão

Sim, a proposta de hoje é essa: reflita sobre qual foi a principal barreira que você enfrentou no seu início, nos seus primeiros passos rumo à Educação Financeira.