O que é mais válido: pagar o IPTU à vista (com desconto) ou parcelado ?

Pergunta:

Caro Lippel, bom dia!

Para sua refinada análise e valioso comentário, nesta época de impostos vencendo:

Tenho dois IPTU\’s para pagar, sendo o vencimento à vista ou a primeira parcela agora em fevereiro, desta forma o que valeria mais a pena? Os 6% de desconto oferecidos ou pagar parcelado investindo o dinheiro em primeira mão e ir resgatando todo mês para pagamento das parcelas:

Um dos carnes o máximo são 07 parcelas sem o desconto (seis na verdade, se considerar investir o dinheiro, pois a primeira é na mesma data do pagamento á vista) e o outro em 10 parcelas (nove, considerando a mesmas situação da anterior). Para que houvesse um lucrinho pagando parcelado, onde poderia conseguir tais taxas? O Tesouro Selic seria uma boa, mesmo tendo o desconto do IR ou uma LCI…nestes tempo de queda de juros, esta é a dúvida…ou mesmo quem sabe a velha e tradicional poupança?

Para ajudar…calculei que em 10 parcelas o desconto é de 0,666% ao mês e em 07 parcelas, 0,8555% ao mês, isto linearmente.

Desde já, obrigado pela ajuda, que acredito servirá muito a todos que lhe acompanham!

Amauri

Resposta:

Bom dia Amauri,

Caramba ! Somente 6% de desconto ? 😯

Aqui em Floripa o desconto para quem paga a parcela única é de 20%. Quem escolhe o pagamento parcelado ainda ganha um desconto de 5% se efetuar o pagamento das parcelas em dia. (essa é uma estratégia que costumam adotar, na verdade não é desconto … é uma forma de multar o atraso de forma mais pesada … mas é papo para outra hora, hehehe)

Com um desconto de 20%, como o daqui, dificilmente alguém que tem o dinheiro na mão prefere pagar de forma parcelada. Ou melhor … “dificilmente alguém deveria preferir …”, pois é um desconto MUITO grande quando comparado com as oportunidades de rentabilização tradicionais. Sendo que aqui é parcelado em 12x …

No seu caso, com 6% de desconto pelo pagamento à vista, a coisa é bem diferente. A dúvida é válida e ela deveria ser de todos que têm uma oferta parecida.

Duas situações diferentes, com prazos de pagamento diferentes, e que portanto exigem algumas continhas … Nada pesado, simplificando ao máximo para facilitar as coisas. 😉

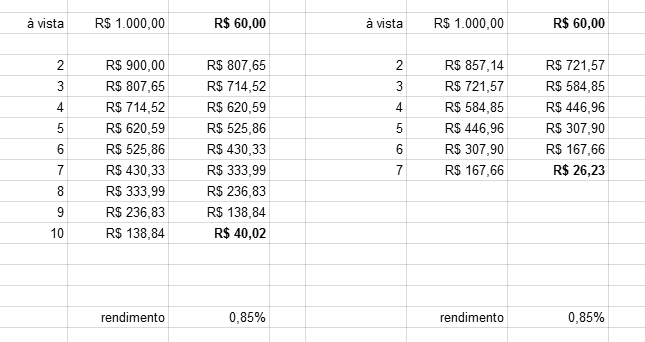

Para a simulação usarei um investimento tradicional, como o Tesouro SELIC, que hoje nos entrega 13% ao ano. Para facilitar as contas, usei como IR padrão o pior caso, que é de 22,5% … Com isso o rendimento da aplicação ficará em torno de 0,85% ao mês. Ok ?

O resultado foi de encontra às tuas expectativas ? Ou te surpreendeu ? Esperava que o parcelamento fosse se mostrar mais vantajoso do que o pagamento à vista ? 🙂

Como disse, 6% de desconto é um valor muito próximo ao limite de “sobrar alguma coisa”. O que pode ser visto no resultado final de cada uma das duas simulações. Claro, a que tem mais parcelas permitiu uma sobra maior de capital, mas ainda assim menos do que a sobra proporcionada pelo pagamento à vista. Já no caso das 7 parcelas a diferença é bem maior. 😉

O que causa essa “distorção” em relação à expectativa ? Lembre-se que a cada mês que passa o bolo a ser rentabilizado é menor … proporcionando desta forma um “ganho” menor para a aplicação. Por pensarmos no valor inicial, integral, achamos que a coisa seria diferente, mais favorável ao parcelamento … Não é mesmo ?

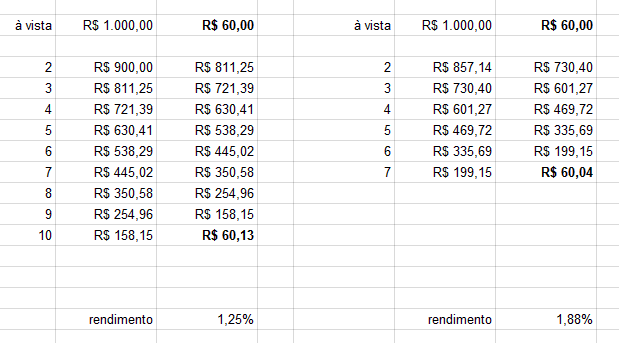

Para você ter ideia, o parcelamento só se mostraria vantajoso na seguinte condição:

Com 10 parcelas, somente se você encontrasse uma aplicação que oferecesse um retorno (isento de Imposto de Renda) superior a 1,25% ao mês. Com 7 parcelas, somente para um que oferecesse um retorno de 1,88% ou mais … O que, em investimento tradicionais, do tipo renda fixa, “dificilmente” será encontrado.

Se poderíamos usar um LCI (por mais que ele oferecesse os 1,25% ao mês) ? Acredito que não … A maioria deles exige um período mínimo de aplicação e não é o que você tem nesta situação. Se poderia ser a poupança e seus TR+0,5% ao mês ? Definitivamente não …

A bem da verdade, via mercado financeiro, somente investimentos do tipo renda variável poderiam proporcionar tais níveis de rendimento. O problema é que, justamente por serem variáveis, não apresentam garantia alguma de que os rendimentos desejados seriam atingidos …

Para o caso de 10 parcelas, somente passaria a valer a pena se o desconto oferecido fosse inferior a 4% … No de 7, somente abaixo de 2,5% de desconto … 😯

É … o trivial passa longe de oferecer vantagem neste caso. 😉

Portanto, a melhor estratégia a se adotar em relação ao IPTU, para o caso que você apresentou é se planejar ! Esteja preparado para efetuar o pagamento à vista e economize.

Espero ter lhe ajudado ! 😀

Abraços !