Aluguel de ações

O estudo acompanhará o desempenho da Vale5 e da Petr4 – carros chefe do Ibovespa. Esta informação poderá ser usada tanto por quem opera na ponta de compra quanto para quem opera na ponta de venda … 😉

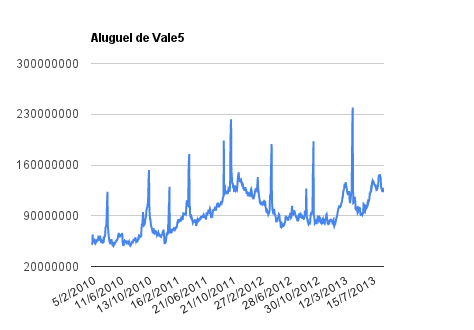

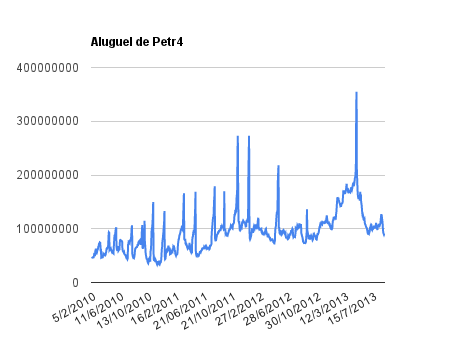

Este é um dado que acompanho diariamente, serve para que eu veja o “peso” extra que existe sobre estas ações. Normalmente – veja bem, normalmente … – um aumento na posição alugada pode significar um movimento de queda no papel. E o contrário também é verdadeiro, uma cobertura pode significar um movimento de alta.

Vamos lá !

Comentário: E a distorção “maluca” do índice futuro com o à vista vai ficando cada vez maior. Lembra do post que escrevi para chamar sua atenção a esse fato ? Naquela época a diferença estava entre 500 e 600 pontos … Pois bem, ontem, ela estava acima de 1.000 pontos ! 😯

Não, ainda não consegui entender o motivo real para tamanha distorção …

Ontem o mercado deu um alívio aos comprados, subindo, e subindo bem. A VALE5 mesmo … barbarizou. 🙂

E a Petro ? Fez o seu dever de casa, indo testar os R$17,10 (chegou a R$17,23) e fechando em R$16,94. Se o pivot que ela estiver montando for mesmo o da última queda (1 em R$18,69, 2 em R$16,52, com 3 por vir), o negócio vai ser lindo e nos veremos novamente na casa dos R$15. Ainda mais … dê uma olhada no gráfico mensal dela e veja o que pode vir a acontecer caso rompa os R$16,15 …

É … não é somente uma impressão sua não, estou com a cabeça 100% voltada à queda. Se estiver errado tenho minhas ferramentas de proteção, portanto nada de querer me seguir nesta batalha se esta não for a sua guerra. 😉

Agora … infelizmente as opções nesta série I estão mais calmas do que de costume. A posição vendida na PETRI17 (que hoje está “morta”) é muito pequena … pouco mais de 5.000.000 de opções. A essa altura já era para o negócio estar bem mais … quente. Faltam apenas 9 pregões para o fim das I.

Vamos ver o que acontece hoje. Continuamos no oba oba de ontem ou devolveremos um pouco daquela alta toda. 😀