Qual é a justificativa para cobrarem 436% de juros no rotativo do cartão ?

Ontem fomos “surpreendidos” por uma notícia nada agradável e que mostra o quão longe da realidade mundial nós brasileiros vivemos. Um comparativo entre as taxas médias cobradas no rotativo do cartão de crédito de alguns países da América Latina nos lembrou da distorção das coisas aqui in terra brasilis.

Não é segredo para ninguém que a taxa de juros brasileira é uma das maiores do mundo. Travamos uma batalha ferrenha com alguns outros poucos países para ver quem manda nesta lista. Ficamos revesando a primeira colocação de quem tem a maior taxa de juros real do planeta. Que orgulho !!

Ok … isso é de conhecimento público. Se você não sabia … está precisando ler mais os textos do Clube. 😉

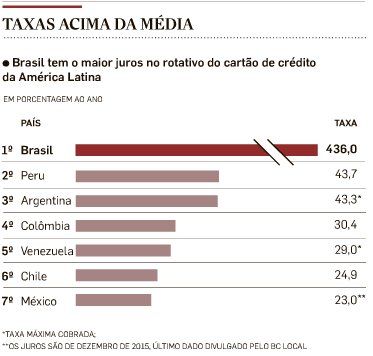

Mas como disse, a notícia de ontem era “nova”. Um novo motivo de orgulho para o povo brasileiro. Sim !! Somos líderes em outro quesito relativo à economia mundial. Confira a tabela abaixo:

Sim, o Brasil tem a maior taxa de juros no rotativo do cartão de crédito em relação a esses países. E a liderança é daquelas de dar gosto, com ampla folga em relação ao segundo colocado. Dificilmente veremos uma reação dos concorrentes que permita a perda do pódio.

10x mais alta !

É … a taxa média cobrada no rotativo do cartão de crédito aqui no Brasil é 10x maior do que a cobrada no país (Peru) que ocupa a segunda colocação na lista. Fucking 436% ao ano !! Consegue imaginar o que é isso ? 🙁

436% ao ano ! E o pior, isso é a taxa média !! A mais alta é de 1.158% !!! Onde no Santander Free !! Aquele cartão que não te cobra anuidade, lembra dele ? Que incrível oferta ! Não cobra anuidade, mas em contrapartida cobra quase 3X a média do que os outros cobram. Cobra quase 100x a taxa oficial de juros do país !!! 😯

Dá para entender o motivo de cobrarem tal taxa ? O que leva os bancos a cobrarem 436% de juros ao ano ?

Culpa da inadimplência ? Da alta carga tributária ? Do elevado custo de capitação do capital ? Ou é apenas culpa da elevada margem de lucro das instituições ? Não, eu não consigo encontrar apenas um “culpado”. Mas certamente podemos apontar o principal suspeito … Não ?

Inadimplência ?

Sim … essa é a justificativa preferida dos bancos. Alegam que precisam cobrar taxas tão altas para repor as perdas causadas por quem não consegue pagar suas dívidas com os cartões. Justificável. Não ?

Talvez … Cerca de 8% dos usuários de cartão de crédito estão em débito com as operadoras por ao menos 90 dias. É um mundo de gente … Sabe quantos são os devedores nos EUA ? 1,37% dos clientes …

Culpa dos usuários ? Pode ser … Culpa do processo seletivo para liberação de crédito … É … Não, só dos usuários ! Nada de achar que os próprios bancos têm culpa nisso !

Ok … quase 40% de todos os devedores com o sistema bancário (incluindo todos tipos de linha de crédito) são originados nas dívidas com cartão de crédito.

Mas 8% de todos os usuários estarem em débito justificaria uma taxa tão absurdamente alta ?

Carga Tributária ?

Ok … o calcanhar de Aquiles do Brasil é acionado mais uma vez ! Tudo é culpa dele … Sempre ele … Tadinho dele !

Claro que não ! Ele tem culpa no cartório sim, de certeza. Mas não é justificativa para vermos esse nível de taxa. A carga média paga pelas instituições financeiras é de apenas 15,5% !!! (fonte: Jornal O Tempo)

Mesmo se fosse de 50%, a nossa taxa ainda seria 5x mais alta do que a do segundo colocado ! 😯

Então 15,5% de carga tributária justificaria uma taxa tão absurdamente alta ?

Custo de capitação do capital ?

Como dito no início do texto, temos uma das taxas de juros mais elevadas do mundo. Hoje ela está a 14% ao ano. Comparada a taxa cobrada pelos cartões de crédito … Não, impossível comparar … O rotativo é 31x mais alto do que a SELIC ! 😯

Para comparação, a do Peru está perto dos 4% ao ano. Portanto … 11x menor do que a do rotativo deles.

Então, conseguir dinheiro a 14% no mercado justificaria uma taxa tão absurdamente alta ?

Margem de lucro ?

Olha … É … Hã … Qual foi mesmo a pergunta ?

O que fazer ?

Eu confesso que não sei o que pode ser feito. Não sei de quem deveria partir o grito de independência. Só sei que estou aqui para compartilhar com você toda a alegria que estou sentindo neste momento. Toda a felicidade que sinto por saber que temos mais um título internacional …

Deveria partir do Banco Central ? Talvez … Está lembrado que há alguns anos eles fizeram uma mudança referente ao pagamento mínimo do valor do cartão ? Fizeram isso para diminuir o efeito bola de neve da fatura em atraso. Subiram de 10% para 15%. Depois elevariam para 20% … Ou melhor … elevaram ? O plano era elevar em dezembro de 2011, mas em novembro decidiram voltar atrás e cancelaram o novo aumento, mantendo a taxa de 15% para o valor mínimo a ser pago.

Se puderam impor algo do tipo, o que impediria que também impusessem uma taxa limite para o rotativo ? Sei lá … n vezes a taxa de juros em vigor. Mas deixar completamente livre, contando com a boa vontade do livre mercado e da concorrência ? Acho que já vimos que nesse caso isso não funcionou. 🙁

A proposta da Proteste Associação de Consumidores – responsável pela pesquisa – é de que a taxa seja limitada a 2x a taxa oficial (SELIC), mas convenhamos que isso NUNCA seria aprovado. Limitar seria errado ? A Argentina e até mesmo a Venezuela (que há tempos não é exemplo pra ninguém) não pensam dessa forma. Eles têm um valor máximo fixado e ponto final.

Lucro ! Lucro !! LUCRO !!!

É, ele sempre fala mais alto …

Mas, sabedores desse retorno tão elevado … você deixará de exigir a gratuidade da sua taxa anual de manutenção do cartão de crédito ? Acho que você tem mais um argumento a ser usado, não é mesmo ? Se eles têm tantos problemas com a inadimplência, porque um cliente tão fiel e pontual como você deve ter que pagar essa taxa para usar o cartão e liberá-los dessa aflição ? 😉

Indico a leitura destes textos:

– Anuidade do Cartão de Crédito, é chegada a hora da renovação …

– Negociação da anuidade do cartão de crédito – 2º ano

Qual seria a sua proposta para mudarmos esse cenário ? Divida sua opinião conosco. 🙂