Investir: quanto mais simples, melhor

Você acha que investir é complicado e que somente pessoas com grande conhecimento técnico e financeiro podem ser bem sucedidas como investidores?

Para muita gente, essa é uma verdade absoluta. Para ganhar dinheiro no mercado – pensam -, é preciso ser um grande gênio, dominar fórmulas matemáticas complexas, ter programas de computador sofisticados e capazes de mostrar tudo o que está acontecendo no mercado em um determinado instante. A imagem que vem a mente é algo mais ou menos assim:

Se você não tem conhecimento, tecnologia e tempo suficientes para investir no mercado, só resta uma alternativa: ter dinheiro o bastante para contratar quem tenha o conhecimento, a capacidade técnica e os instrumentos tecnológicos necessários para o sucesso no mercado financeiro.

Ou você é Gordon Gekko, dono de uma empresa financeira capaz de contratar os melhores operadores do mercado, ou você é um nerd capaz de entender toda a complexidade do mercado e obter lucro a partir desse conhecimento.

Só quem usa estratégias complexas vence no mercado?

Será que as coisas são assim mesmo? Eu acredito que não. É verdade que os grandes barões do mercado, como o eterno Gekko, têm a sua disposição algo que nós mortais não temos: muito dinheiro para contratar os melhores técnicos do mercado financeiro. E é verdade também que isso dá a eles uma grande vantagem competitiva na hora de investir.

Mas… e é esse o meu ponto… será que o pequeno investidor está condenado a ter rendimentos medíocres por causa disso? Não. E é aí que a imagem popular de que só enriquece no mercado financeiro quem tem muito dinheiro ou conhecimento técnico extremamente sofisticado se torna uma ilusão.

Você, eu, e qualquer outro investidor temos muitas informações que podemos utilizar no nosso dia-a-dia para conseguir bons resultados. Talvez não tão bons quanto esses perfis podem acabar obtendo, mas hoje qualquer um com acesso a um computador com internet tem a sua disposição mais informação do que Warren Buffett tinha no início de sua carreira.

Além disso, não há nada que garanta que adotar uma estratégia sofisticada demais pode dar bons resultados. Lembram da crise de 2008? A do subprime dos Estados Unidos, que culminou em uma bolha imobiliária estupenda? Pois é. A crise chegou onde chegou porque vários fundos de investimento resolveram investir em ativos podres. E boa parte desses fundos de investimento eram geridos por empresas trilhardárias, capazes de contratar os melhores nerds do pedaço. E boa parte deles acabou entrando pelo cano na história, comprando alguns dos piores investimentos da história de Wall Street.

Já quem estava fazendo o trivial, comprando ações e outros investimentos aos poucos, diversificando, fazendo um bom preço médio na sua carteira, pode nem ter sofrido tanto com aquele momento. E pode até ter tido um excelente lucro.

Há um acrônimo, nos Estados Unidos, que se aplica perfeitamente ao mundo dos investimentos: KISS – Keep It Simple, Stupid! Ou seja, “Faça o Simples, Estúpido”! Eu adoro esse acrônimo: de partida, ele assume que nós somos estúpidos, idiotas mesmo. Ou seja, não adianta inventar moda, você (eu também, nada pessoal) é um estúpido que não vai conseguir desenvolver nada muito complicado. Faça o fácil, faça o simples. Não invente!

É claro que alguns investidores sofisticados terão resultados espetaculares, muito acima do mercado. Mas eles não são a maioria nem entre os fundos de investimento de investidores milionários! Mesmo eles têm dificuldade de performar muito acima do mercado. É claro, óbvio, que têm a disposição investimentos diferentes, que rendem mais do que os produtos a disposição do pequeno investidor. Mas, ainda assim, são raros os que conseguem obter performance muito acima do mercado.

Tanto é assim que Buffett conseguiu toda sua fortuna com um rendimento de 21% ao ano no mercado de ações. Nada muito espetacular, certo? Não é nada como 4%, 5% ao mês.

Quando eu digo “não invente”, “faça o simples”, quero dizer com isso que o pequeno investidor deve aprender a utilizar as ferramentas que tem a sua disposição, e não sair de seu círculo de competência para utilizar ferramentas novas que não domina. Muita gente gosta de brincar com opções, no mercado de ações, sem saber. E aí se ferra. Ou quer investir em ações, sem ter o menor domínio de nada. Resultado? Toma ferro e depois sai chorando que o mercado de ações não presta.

Keep it simple, stupid.

Temos bons instrumentos a disposição do pequeno investidor. Há bons fundos de investimento relativamente baratos e bem rentáveis. É possível ganhar muito dinheiro no mercado de ações – no longo prazo! – com estratégias simples como a Buy and Hold e o dollar cost averaging (fazer preço médio). Temos a renda fixa pagando juros estratosféricos. E pagando mais ainda em debêntures. Pra que complicar, se você não sabe?

Outra coisa: não tente comparar seus rendimentos com o de 1% dos milionários que conseguem auferir muito mais do que a média do mercado. Sim, eles são mais ricos, têm a disposição ferramentas que você não tem e, além disso – esse é o ponto importante! – são exceções mesmo entre os muito ricos. Tentar obter o mesmo resultado é, para a maior parte dos mortais, quase impossível.

E a boa notícia é que ficar na média, ou um pouco acima dela, já pode ser ótimo! Você não corre grandes riscos, protege seu capital e ainda obtém uma boa rentabilidade.

Quer ver um exemplo?

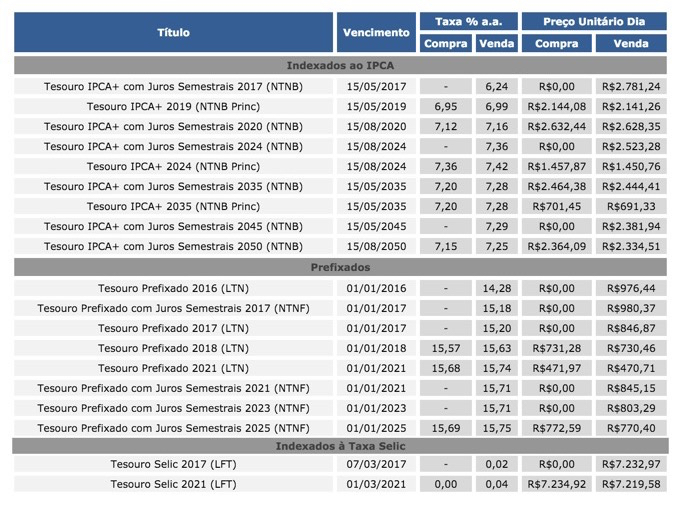

Pega aí o tesouro direto. Já tô ficando chato com isso, mas olha aí. Tem título pagando 7,15% + IPCA até 2050. Bota aí na calculadora o quanto renderia um investimento de R$ 50.000 num título desses:

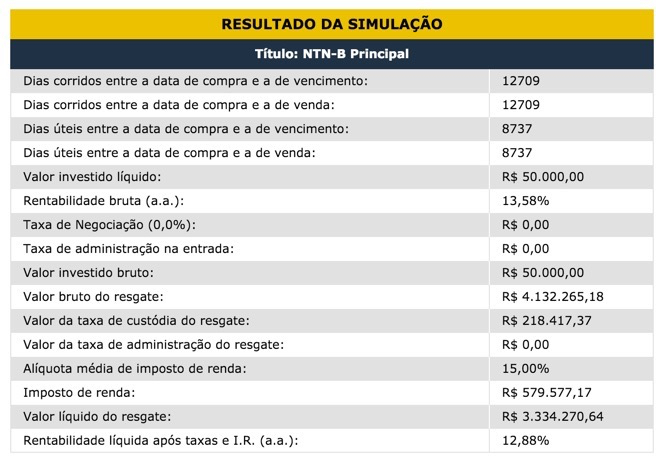

Mais de R$ 4 milhões. Aí vem o sujeito e me diz pra descontar a inflação (que considerei ser de 6% ao ano). Fazendo as contas, daria bem menos: em torno de R$ 500 mil (em poder de compra atual). Mas pensa só: você multiplicou por DEZ VEZES seu capital em 35 anos. E isso porque eu considerei apenas UM investimento de R$ 50 mil. Se você investisse R$ 200 mil, por exemplo, teria mais de R$ 2 milhões. E imagine que ao longo de toda a sua vida produtiva você pode conseguir acumular até mais do que isso.

E estou falando só do tesouro direto. Olhando no site da minha corretora, a XP Investimentos, eu encontrei uma debênture pagando NOVE POR CENTO + IPCA. Sim, 9% + IPCA até 2022. Fica melhor: como é debênture incentivada, não tem imposto de renda.

Fiz as contas e, considerando inflação de 6% ao ano e desconsiderando o fato de que haverá amortizações, o investimento poderia transformar R$ 50 mil em R$ 132.029,00. Quase triplicou o valor do investimento em apenas 7 anos.

E tudo isso é investimento à disposição do pequeno investidor. Basta ter coragem, abrir a conta numa corretora e estudar as opções.

É óbvio que esse investimento tem risco. A emissora, Companhia do Saneamento do Tocantins, pode não pagar os juros prometidos.

E aí chega outro ponto no qual quero tocar. Não deixe o medo apavorar você e impedi-lo de tomar atitude. Esse é outro problema que impede muitos investidores de tomarem boas decisões. Enxergam o risco e, ao invés de manejá-lo, resolvem ficar paralisados e não fazer nada – ou fazer o que sempre fazem, que é investir na poupança.

Mas risco não é algo a ser evitado, e sim, manejado. Você deve ter uma carteira equilibrada, fazendo alocação de ativos. Não deve evitar riscos, mas desenvolver uma carteira em que você possa usufruir do melhor de cada tipo de risco enfrentado, sem sucumbir caso o evento potencialmente mais drástico ocorra. Então, se as debêntures podem não vir a ser pagas, não enfie todo seu dinheiro nelas, oras! Distribua a parte destinada a debêntures em vários títulos, e não deixe de ter outros tipos de investimento.

Tudo isso é simples. Simples, mas não fácil. Porque o ser humano tem a mania de querer complicar as coisas.

Keep it simple, stupid!

Fábio Portela L. Almeida é mestre em direito constitucional e mestrando em filosofia pela Universidade de Brasília e é um investidor desde 2006. Desde então, tem estudado sobre temas relacionados ao mercado como autodidata. As dificuldades encontradas para obter informações simplificadas e corretas sobre investimentos o levou a escrever o blog O pequeno investidor, que tem por objetivo ensinar a pequenos investidores, com uma linguagem clara e descomplicada, como funciona o mundo dos investimentos.