Petrobras anuncia novo dividendo de R$2,86 !

Ontem, pouco antes de divulgar o resultado do 4º trimestre de 2021, a Petrobras anunciou um dividendo complementar, equivalente a R$2,8610762 por ação. (tanto para a PN quanto para a ON)

Sim, a empresa se tornou uma máquina de geração de lucros ! 😀

Os acionistas agradecem. O Tesouro Nacional (o maior de todos os acionistas) também. 😉

Considerando as antecipações realizadas em 2021, a remuneração total do exercício de 2021 é equivalente a incríveis R$7,773202 por ação !

Ao todo, foram distribuídos módicos R$101,4 bilhões em lucros no ano passado.

Neste momento, muitos estão se perguntando: “O que devo fazer para ter direito a esse valor ?”

O que já passou, já passou. Este não está disponível. Apenas (~apenas, hehehe) a distribuição dos R$2,86 por ações estão ao nosso alcance de uma forma mais abrangente.

Para os que desejam receber esse novo dividendo, basta ter a ação no dia de “corte”. Não, não é preciso comprar HOJE. 🙂

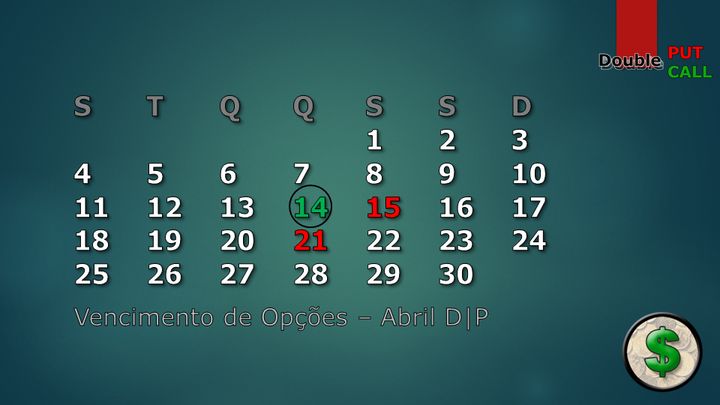

Neste caso, a data de corte, a data em que o acionista ainda tem direito a receber o dividendo, é o dia 13 de abril. Passando as ações a ser negociadas ex-direitos a partir de 14 de abril.

Então, para ter direito aos R$2,86 do dividendo, a pessoa interessada precisará dormir com a ação do dia 13 para o dia 14 de abril. Sim, se quiser, poderá deixar para comprar apenas no dia 13. (mas eu, sinceramente, não vejo muito sentido em entrar única e exclusivamente para pegar o dividendo …)

A partir do dia 14 de abril, as ações sofrerão o desconto do valor distribuído, que será o valor de fechamento do dia 13 de abril menos R$2,86. 😉

E sim, este valor também será subtraído dos strikes das Opções que já tiverem sido autorizadas pela B3. E sim, isso ocorrerá no dia do vencimento das Opções das séries D e P !! 😯

(15 de abril é feriado, e seria o dia padrão do vencimento … por isso, ele ocorrerá no dia 14 de abril este ano, uma quinta-feira !)

Imaginou a possível confusão que isso poderia gerar, caso você não estivesse preparado e avisado ? 😉

Para lhe ajudar a refrescar a memória sobre o tema, indico este vídeo:

É … E ver que quase quebraram a empresa ! 🙁