1% dos ricos

Nessa semana, os principais veículos de comunicação do país publicaram uma reportagem que fala da concentração de riqueza no mundo. Todos citam a ONG britânica Oxfam, quase todos fazendo a mesma análise sobre o cenário, dando a impressão de Ctrl c + Ctrl v da pauta sugerida pelo próprio órgão.

O estudo da Oxfam, fala que de 2010 para cá, a concentração de renda aumentou e que, 62 pessoas detém um acumulo de capital de 1,9 Trilhões de dólares que equivalem ao capital de 50% mais pobres da população mundial, aproximadamente 3,5 bilhões de pessoas. Em 2010, 388 pessoas detinham todo o capital necessário para fins desta comparação.

Mas antes de seguirmos em frente com as muitas conclusões que as pessoas chegaram à partir dessa reportagem, sem ao menos questionar se isso realmente fazia sentido, vamos entender um pouco o que esses números significam e representam em nossa sociedade. Porque toda, toda base de pesquisa, para avançar para o ponto de análise é preciso olhar para a metodologia e para as variáveis.

O que é levado em consideração nesse Ranking?

A Forbes publica diversos rankings contendo estimativa de riqueza através de uma expectativa do balanço patrimonial das pessoas mais ricas do mundo, assim como publica rankings das empresas mais valiosas do mundo, entre outros.

Mas como esse dado é feito? É utilizado para fins de avaliação, o patrimônio declarado por esses indivíduos e uma estimativa de valor de bens, como por exemplo, utiliza-se o valor de uma empresa e fraciona na proporção de ações que o seu sócio-fundador possui, estimando um patrimônio de XBilhões de reais. Além de considerar valorização de imóveis, quadros, iates, entre outros. Algumas pessoas do Ranking confirmam os valores, outras não.

Porém, trabalhamos aqui com expectativas e aproximação, sendo impossível prever o real patrimônio de uma pessoa.

Por que essa informação é importante? Porque de 2010 para cá houve um aumento significativo no valor de mercado da maioria das empresas listadas no Ranking e consequentemente, no impacto dos seus sócios no Ranking de Bilionários. E isso vai fazer diferença na nossa análise lá na frente.

Como é feito o cálculo da base da pirâmide?

Essa questão é até mais interessante do que o valor estimado de um bilionário. A população mais pobre não declara imposto e praticamente não possuem bens para fim de especulação em torno do patrimônio. Então no que essa informação é baseada?

Essa pergunta me intrigou, e fui procurar de onde vem essa informação e para a surpresa, utilizaram uma base de dados da Credit Suisse que considera o patrimônio líquido das pessoas, isso quer dizer que pessoas endividadas contribuem negativamente para esse cenário.

O dado também não considera a informalidade, logo, fica difícil de fato saber se essa base de informação é tão confiável quanto a Oxfam afirma ser.

Quantas pessoas se endividaram de 2010 para cá? Quantas pessoas vivem de forma informal?

Como se utiliza a expressão “população mais pobre do planeta” fica difícil dizer quantos estavam nesse índice e quantos entraram para o índice. Sendo estatística e não indivíduo, é difícil direcionar uma análise para a situação.

Exemplo, a população da Venezuela ou da Grécia ficaram consideravelmente mais pobre de 2010 para cá, o quanto desse fator contribuiu para o índice?

Desigualdade é o suficiente para fins de comparação?

Quando olhamos para o topo e a base da pirâmide vemos um gap, que representa a distância entre o mais pobre para o mais rico. Muitos acreditam que o enriquecimento é fruto do empobrecimento da base da pirâmide, é como se 1 dinheiro passasse para a mão de outra pessoa, e essa por sua vez acumulasse o 1 dinheiro em toda a sua fortuna. Em outras palavras, para o rico ser mais rico, alguém tem que ficar pobre e ser explorado pelos mais ricos.

Se fizéssemos um balanço patrimonial do mundo, o valor deveria ser 0, somando todos ativos e diminuindo de todos os passivos, não poderia haver nem positivo, nem negativo, só se enviássemos nosso dinheiro para Marte, o que não é o cenário, ainda.

O que acontece de fato é que essa conta não fecha faz tempo, existe muito mais dinheiro virtual do que deveria ter. Boa parte disso vem da valorização de bens e empresas, como por exemplo, o Facebook, se a empresa fosse vendida hoje estima-se um valor de mercado, e a partir dele forma-se uma base de cálculo. Mas o Facebook não foi vendido, portanto esse valuation é uma expectativa, diferentemente de faturamento, o quanto de fato a empresa recebe anualmente ou, para fins de avaliação, lucra todo ano.

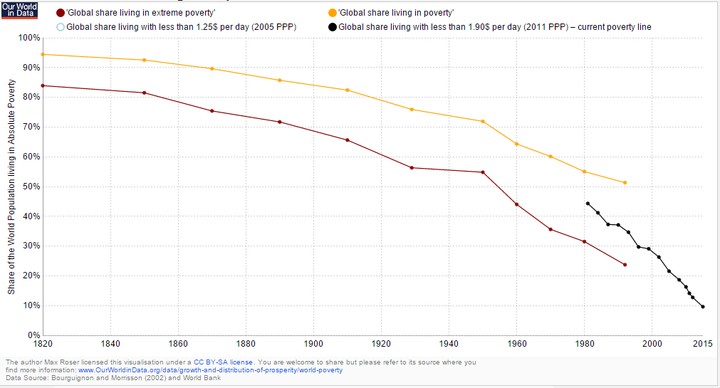

Por um outro lado, a qualidade de vida do pobre também melhorou com o passar do tempo, há uma evolução em questões primárias e de subsídios de saúde e alimentação que permitem que o pobre de hoje viva melhor que o pobre de ontem.

Segundo o economista Max Roser, o número de pessoas que vivem em situação de extrema pobreza estão diminuindo como mostra o gráfico abaixo:

A ONU direcionou seus esforços nos últimos anos para contribuir positivamente com esse resultado. Que reconhece o avanço que tivemos nos últimos anos.

Análises

A reportagem trouxe muitas repercussões nas redes sociais, principalmente em relação ao Capitalismo. Tanto da vertente que condena veemente esse sistema, quanto os que o defendem mas questionam a forma de enriquecimento dessas pessoas.

Para isso, precisamos entender outras coisas.

O mal do Capitalismo

Quem são as pessoas mais ricas dessa lista? Analisando os TOP 10, temos fundadores de marcas e empresas de alguns setores da economia, tecnologia, bens consumo, energia + petróleo + gás e um investidor.

Essas empresas, enriqueceram a partir de modelos de negócios que de alguma forma, agregam valor para a sociedade. Mas antes disso, em relação ao questionamento que muitos fazem sobre a exploração, seja de recursos naturais ou de exploração de mão de obra, acreditam que só é possível enriquecer se parte da mão de obra e recursos naturais forem explorados e isso descaracteriza o resultado alcançado.

No total da lista de bilionários, mais de 65% fizeram sua própria fortuna, o que quer dizer que não herdaram suas riquezas e a conquistaram através de seus esforços.

Quando falamos esforços, é preciso salientar e DEIXAR EM CAIXA ALTA E EM NEGRITO, que esforço não é medido pelo tempo ou pela quantidade de desgaste em uma determinada tarefa. Esforços estão relacionados a entrega que essas pessoas fizeram em troca de sua riqueza.

Falando no Bill Gates, o número 1 da lista, que tem seu patrimônio basicamente fruto da empresa Microsoft, podemos dizer que essa empresa ajudou na construção da sociedade que temos hoje e também no impacto que exerce na vida do pobre.

Veja, quando falamos em tecnologia, falamos também de promover o avanço na busca por diagnósticos de doenças, na otimização de trabalho, na acessibilidade, na expansão do conhecimento, entre outros. Mas principalmente, o grande fator dessa riqueza existir é proveniente do quanto o mercado depende dessa solução. Seja por demanda natural ou influenciada, no caso dos Ipads da Apple, por exemplo. O que conta, e o que torna algo valioso monetariamente, é a necessidade de consumo e a eficiência da entrega e do atendimento a essa demanda existente.

Meu amigo, nós financiamos isso. É através do nosso consumo e dos nossos recursos que as empresas mais valiosas do mundo enriquecem.

Parece simples, não é verdade? Acontece que muita gente acredita que ser empresário, ser rico, se bilionário, só é possível se tiver exploração e favorecimento no processo.

Se falarmos de um modelo de negócio mais antigo, e isso se enquadra nos últimos 30 anos, temos sim, cenários onde essas empresas se utilizaram indevidamente de recursos, exploração de mão de obra, favorecimento e afins. Mas muitas dessas empresas passaram a melhorar seus processos e a minimizar o impactam negativo que causam na sociedade.

E aqui cabe a seguinte reflexão: Seria o mundo da forma como conhecemos se não fosse a ganância ou a ambição dessas pessoas? Sem o capitalismo, sem a necessidade do ganho sobre o esforço, teríamos tantos avanços tecnológicos e mudanças positivas na vida das pessoas?

Quantas empresas sem fins lucrativos lançaram produtos ou serviços que impactaram grandiosamente a humanidade?

Seria o capitalismo um mal necessário ou uma necessidade com falhas que precisamos tratar?

Se você tivesse a oportunidade de enriquecer, mas para isso, outra pessoa, consequentemente, enriquecesse 300 vezes mais e fosse passear em Marte, comesse caviar e bebesse champanhe todo dia, você deixaria de buscar a sua própria riqueza, mesmo considerando que você estaria mais distante da base da pirâmide?

É assim que o sistema capitalista funciona. Esse desejo de buscar coisas e formas de financiar melhores oportunidades, saírem de suas condições primárias é que fazem pessoas ganharem mais.

Isso pode ser melhorado? Conseguimos diminuir o estado em que vivem os pobres?

A Oxfam sugere que aumente a taxação de grandes fortunas, acabem com o favorecimento e o envio de dinheiro para paraísos fiscais (eles acreditam que pelo fato do dinheiro ser enviado para esses lugares, os governos perdem por não arrecadarem impostos sobre o montante).

Eu sugiro nesse texto uma mudança na forma como organizamos nossas empresas através da sustentabilidade.

E acredito piamente numa sociedade mais evoluída e com melhores condições de vida para as pessoas. Não numa mudança radical de sistema ou na morte do Capitalismo.

Agora, convido-o a analisar um outro dado dessa lista

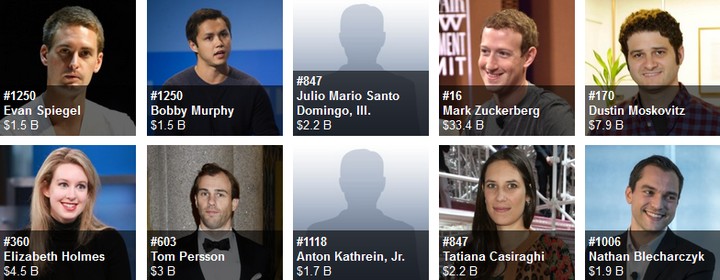

Os mais jovens figurantes do seleto grupo de bilionários da Forbes e o grupo dos 10 primeiros bilionários do setor Tecnológico.

Lista dos jovens mais ricos do mundo. (Forbes)

Dos 10 mais novos bilionários da lista, apenas 2 irmãos herdaram suas heranças, os outros 8 construíram seu patrimônio do 0, e o que chama a atenção mas não traz grandes novidades é que essa lista é formada por fundadores de empresas de tecnologia e biotecnologia que em 2010 era praticamente impossível prever. Empresas como Snapchat, Facebook entre outros.

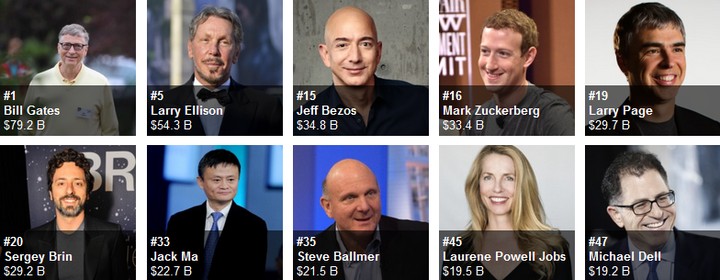

Lista dos 10 mais ricos na área de tecnologia. (Forbes)

Essas empresas trouxeram uma grande expectativa para o mercado, não só na estrutura organizacional enxuta, como no valor de mercado. Empresas como essas hoje valem bilhões de reais sem nem mesmo terem a mesma proporção em termos de faturamento.

Nesse texto, questiono a forma como as startups vem mexendo com o mercado.

Assim como as startups, se observar o cenário, é possível encontrar empresas como o Alibaba, Amazon, Facebook, empresas que mudaram a forma de consumo e de comportamento de boa parte da humanidade. Todos estão entre os 50 mais ricos do mundo. Há uma razão dessas pessoas estarem ali de alguma forma.

E uma coisa não podemos negar, de fato o mundo está mudando, e esse cenário será cada vez mais comum em nossas vidas.

O que posso afirmar é que a Oxfam fez muita gente se questionar, mesmo utilizando-se de estatística e favorecimento de ideias para contemplar sua causa. Verdades averiguadas, não podemos ignorar essa demanda. Mas como utilizá-la?

Será que o capitalismo precisa mesmo morrer para que mais pessoas tenham acesso aos prazeres da riqueza?

Brunna Paese é consultora de negócios e estratégias e empreende na Vicky & Bardot, Formada em Administração pela Unioeste com MBA em Gestão Estratégica na ISAE/FGV