Publicado em 11 de dezembro de 2017, mas que me pareceu importante trazer de volta neste momento …

—–

Se eu ganhasse 1¢ para cada vez que ouvi essa justificativa, eu já teria o suficiente para comprar uma mariola …

São tantas e tantas e tantas pessoas que se “protegem” do fato de não investir em Bolsa por conta do risco envolvido neste mercado, que às vezes chego a pensar que optei pela alternativa de investimento errada. É tanta gente que alega o medo de perder o capital investido … Que não é “culpa” da falta de dinheiro para investir … Que não é culpa da falta de conhecimento para investir … Que é puro e simples medo de perder por causa do risco.

Uma pena … 🙁

As oportunidades que este mercado oferece de multiplicação do patrimônio são tantas, as alternativas (empresas) são tantas, as possibilidades são tantas … Não é possível que as pessoas realmente achem que o risco de perder seja mesmo o maior impeditivo para iniciar seu investimento em Ações. Não … Não é possível !!

E, aparentemente, acho que não estou tão errado não:

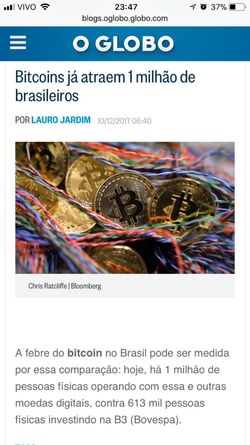

É … já temos quase o dobro de pessoas envolvidas no “investimento” em bitcoins, do que temos em Bolsa !!

Sim, 1 milhão de brasileiros já destinaram algum valor para o investimentos em criptomoedas. Dá para acreditar ? 🙄

Algo que surgiu há pouco tempo, que se popularizou (de verdade) apenas nos últimos meses, que saiu da faixa dos $800 para os atuais $16.500 em apenas 12 meses, já atrai quase 2x mais pessoas do que a Bolsa, investimento centenário, com empresas de todos os tipos e tamanhos …

Mas … não era o risco que impedia as pessoas de investir seu capital na Bolsa? Como pode então termos 1MM de pessoas “investindo” em criptomoedas ?

É … não é o risco que impede as pessoas de investir em Bolsa. Definitivamente não é.

As próprias pessoas que colocaram algum dinheiro em bitcoin, ao menos grande parte das que converso sobre o assunto, alegam saber que o investimento é de risco. Que estão apenas fazendo uma aposta. Colocando alguns “poucos” reais (o interessante é que vejo sempre citarem na casa dos milhares …), na expectativa de ver uma repetição do que aconteceu em 2017. Rendendo na faixa dos 2.000% (!!!!) a bitcoin é, sem sombra de dúvidas, um dos ativos que mais se valorizaram este ano.

Vai acontecer ? Veremos um repeteco ? Não faço a mínima ideia … Mas é a esperança de centenas de milhares de pessoas. Literalmente.

Na minha opinião eles não estão investindo. Na verdade estão fazendo uma grande aposta e torcendo para que a bolha não exploda. Apresentam argumentos mil para justificar o valor da moeda. Desde a liberdade que ela dá ao seu detentor, até o custo de mineração (processo de criação da moeda). Sabia que o consumo de energia para a criação de bitcoins já é equivalente ao de muitos países somados (159 para ser mais exato) e que corresponderia ao 61º maior consumidor de energia elétrica do mundo ?

Uma aposta … pura e simples

E isso nos leva ao problema real: partindo do princípio de que as coisas desandem em algum momento e que grande parte destes 1MM de brasileiros perca dinheiro na hora em que a bolha estourar. O que dirão sobre o “investimento” em bitcoin ?

“Ah, não vale a pena … é muito arriscado“, ou “perdi dinheiro nesse investimento, só tem golpista nessa área !“, ou ainda “não sei o que deu errado, me falaram que era garantido, que não tinha como dar errado …“.

Desculpas não faltarão, pode ter certeza

Sabe onde já vi isso acontecendo ? Na Bolsa …

Sim, MUITAS pessoas que em algum momento de suas vidas investiram algum dinheiro na Bolsa, e que depois de algum tempo tiveram perdas, saíram do mercado falando exatamente a mesma coisa que os que hoje “investem” em bitcoin falarão em um momento futuro. E você sabe o porquê disso ?

Simples: as pessoas não buscam a informação e o conhecimento necessário para iniciar sua empreitada, não vão em busca do que é preciso para investir DIREITO. Simplesmente vão … Fecham os olhos, cruzam os dedos e colocam seu dinheiro lá. Tanto em bitcoin quanto em Bolsa.

Claro que isso não tem como acabar bem … Contar única e exclusivamente com o fator sorte é saber que a perda virá e que é somente uma questão de tempo para que isso ocorra.

As pessoas não investem na Bolsa por conta do risco dela … Elas não investem porque não querem “perder tempo” e dedicar um minuto de sua atenção ao aprendizado sobre ela. Não querem parar para aprender sobre como ela funciona, quais são suas vantagens, quais são suas desvantagens. Preferem se lembrar de alguma história que alguém lhes contou e que por isso decidiram que o investimento em Bolsa é arriscado.

O pior é que muitas destas pessoas estão colocando dinheiro em bitcoin. Vai entender …

1 milhão de pessoas em bitcoins, com um nível de risco absurdamente alto e que não entendem o real motivo para tanta alta, contra 600 mil pessoas investindo nas empresas que movem o país … 🙁

Será que é realmente para “evitar” o risco que elas não investem em Ações ? Ou será que não investem por não querer (ou não terem encontrado) dedicar uma fatia de seu tempo ao estudo sobre elas ?

Eu quero ajudar a mudar isso ! Foi um dos motivos para eu ter criado o “Minha primeira vez na Bolsa“, um curso que lhe mostrará que existe sim um risco atrelado ao investimento em Ações … Mas um risco administrável e até mesmo conhecido.

Quero lhe ajudar a enxergar que o investimento em Bolsa não é nem de perto o bicho de 7 cabeças que te descreveram … Que ele pode te permitir criar um patrimônio sólido e que lhe possibilitará ter uma aposentadoria tranquila e confortável.

Se dê uma oportunidade de aprender (de verdade) sobre o que move este mercado. Conheça o “Minha primeira vez na Bolsa” e depois me diga se investir em ações é realmente tão arriscado assim … 😉

Não se deixe enfeitiçar pelo canto da sereia. Aprenda a separar o que é válido e que justifica o “risco”, do que é uma simples aposta.

Ganhou dinheiro com bitcoin ? Parabéns ! Mas separe parte deste valor que ganhou para aprender, de verdade, sobre como investir. 😀