Eu não poderia falar sobre outra coisa no dia de hoje … A queda que temos visto na Bolsa e em bitcoin (por mais que elas não me agradem …) vem tirando o sono de muita gente. É hora de uma palavra de conforto e de uma mão amiga. 🙂

Depois de um looooongo período de alta, começamos a ver o mercado em queda. Uma queda aguardada por algumas pessoas, desejada por outras, uma queda pura e simples.

Muita gente acreditava – erroneamente – que o mercado entraria em uma fase onde somente a alta seria vista. Nada de correções, nada de solavancos, uma correçãozinha aqui ou ali, durante o próprio pregão. Nada além disso. O problema é que isso não é o normal, não faz parte da natureza dos mercados financeiros.

Períodos de alta e de baixa se alternam, oportunidades surgem a todo momento. Mas o “novo normal” prometia algo diferente, prometia algo nunca antes visto na história deste país planeta universo.

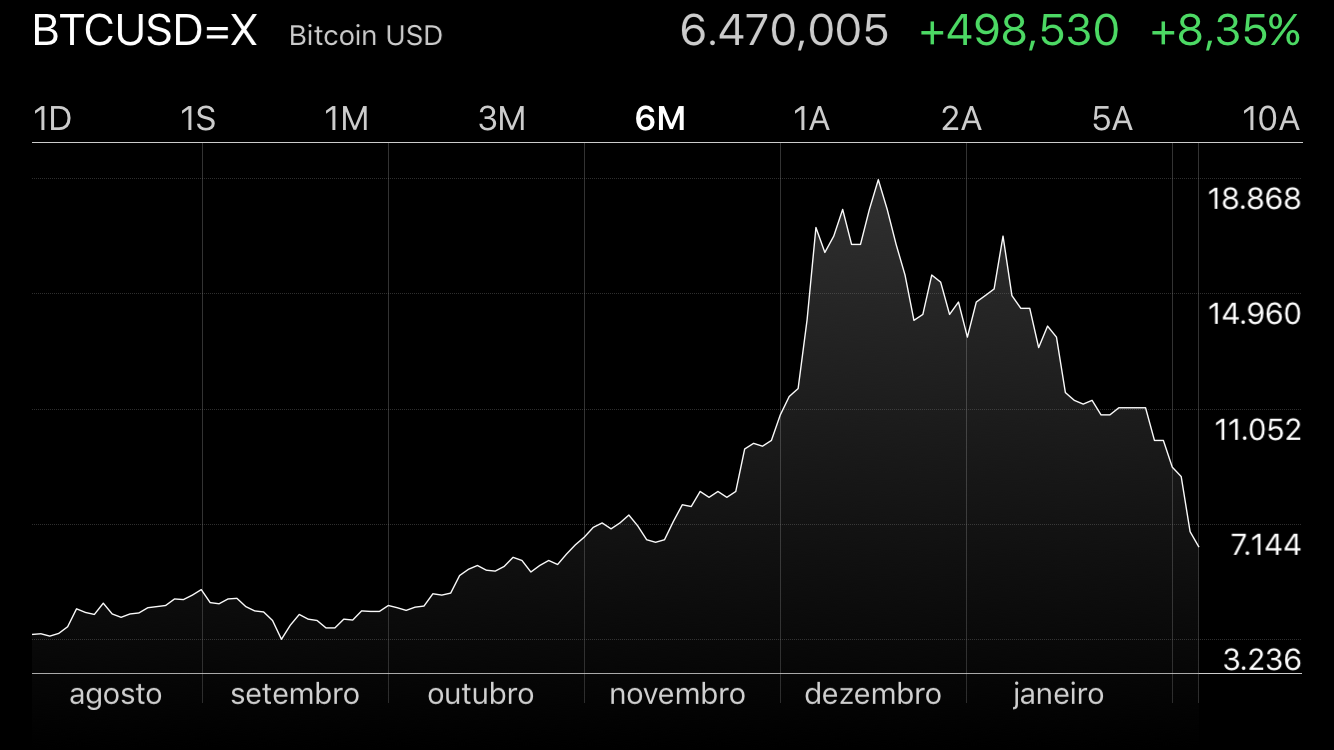

A bitcoin chegou a bater $20 mil em meados de dezembro. De lá pra cá só se fez cair … Ok Ok Ok … Tivemos um período de alívio logo nos primeiros dias de janeiro. Mas em seguida, o mergulho foi grande. De $20k, batemos os $6k no dia de ontem. 😯

Queda de 70% em aproximadamente 2 meses. “Novo Normal” dizem eles … “HOOOOLD” é a palavra de ordem.

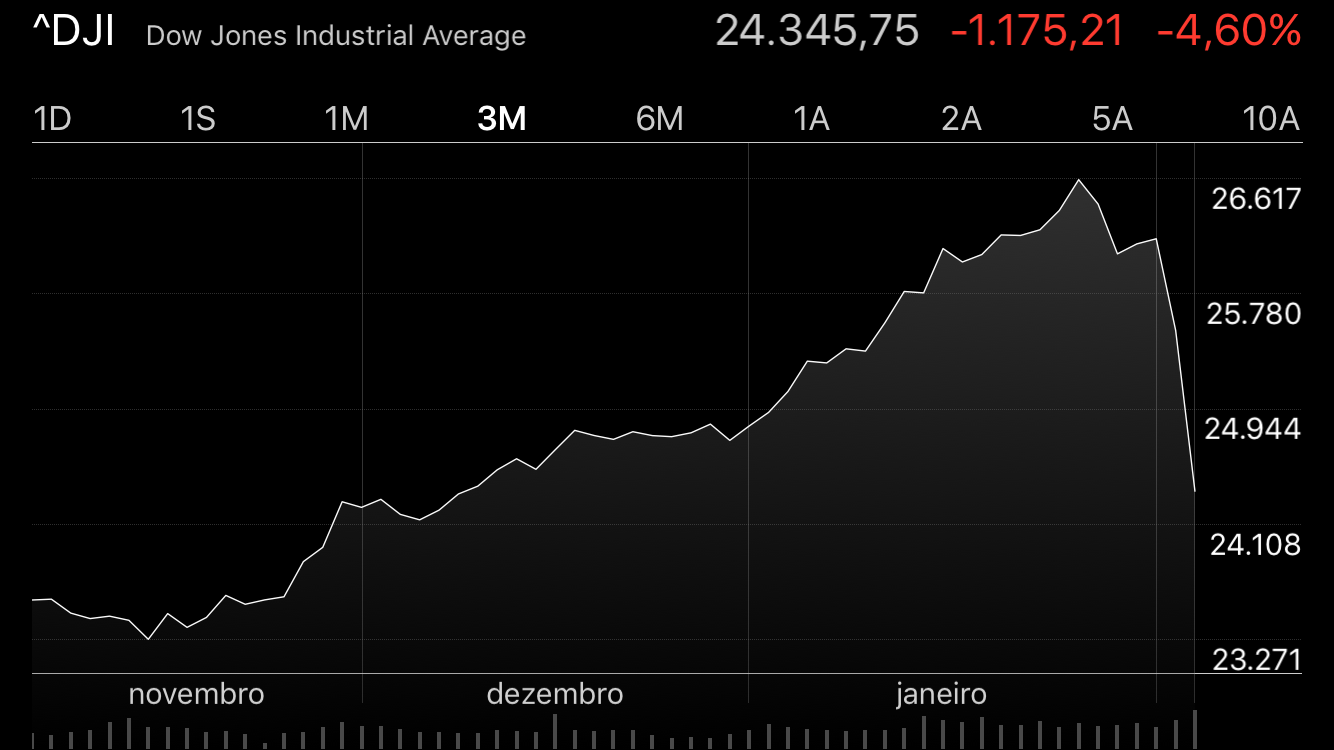

Na Bolsa o desespero vem crescendo. O Dow Jones ontem apresentou a maior queda de sua história … A maior queda em pontos de sua história. Aquele processo de correção, há tempos aguardado, estava represado, e na hora que veio … veio com vontade.

Como não poderia deixar de ser, o evento americano contamina os outros mercados mundiais. “O rabo segue o cachorro” é uma das frases que melhor ilustraria tal movimentação. Ásia, Europa, Emergentes … todos sentindo os efeitos da queda. Uns com maior intensidade, outros resistindo um pouco mais. Mas todos caindo …

Uma queda absurda, já chamada por algumas pessoas por “crash relâmpago“. Uma queda … de … -1,51%. É … Essa é a queda do Dow Jones em 2018. 🙄

Nada impede que seja apenas o começo de um grande sell-off, mas por enquanto é apenas uma correção. E uma correção saudável.

Por exemplo, aqui no Brasil, a queda que vimos nos últimos dias ainda não foi suficiente para virmos abaixo do nível pré dia 24. Isso mesmo … Ainda estamos acima do ponto de partida da puxada pós julgamento do mullalá.

É queda ? É. É forte ? É. Mas é apenas uma queda.

O seu desespero talvez tenha um motivo …

Se você está desesperado com a situação, isso provavelmente esteja ocorrendo por um simples motivo: você não tem um Plano em mãos. Você não tem uma estratégia traçada. Você vinha operando da forma mais … básica de todas. Você vinha comprando e torcendo. Você vinha comprando o que os outros indicavam, sem ter a mínima ideia do motivo para estarem indicando. Você compra, quase que de olhos fechados, e comemora a valorização.

É assim que você vem operando ? Se é … precisa URGENTEMENTE mudar. Precisa de um método, de uma estratégia de investimento. Você precisa saber porquê está comprando. Você precisa saber o que está comprando. Mas acima de tudo: você precisa saber o que deverá fazer caso aquilo que fez começar a dar errado.

Sim, aquele papo de sempre. Você precisa ter um Plano B !! Você precisa entrar em uma operação já sabendo como proceder caso as coisas andem na direção contrária à imaginada.

Você compra ações para uma carteira de longo prazo, e cada nova queda é apenas uma nova oportunidade de compra, uma chance de aumentar a carteira com base nas promoções que surgirão ? Então é isso que você deve fazer. Deve comprar mais …

Você compra ações para realizar trades mais curtos, tirando proveito das oscilações ? Então já deve entrar nesta operação sabendo qual será o ponto de saída caso tudo dê errado. O bom e velho STOP de guerra.

No Double PUT Double CALL, minha estratégia de investimento que usa Opções, o destaque ao plano de saída em caso de erro é total. O STOP é um dos pilares (e na minha opinião, um diferencial) do método.

No Minha 1x na Bolsa, onde ensino como você deve começar a investir na Bolsa, insisto na necessidade deste Plano B. Quer seja num ponto específico – a perda de um suporte, por exemplo – ou em termos financeiros – uma perda máxima de R$500,00, por exemplo.

Ter um Plano B traçado ANTES do início da operação, se possível adotando um método padronizado para todas as suas operações, é item obrigatório para todo aquele que deseja ser bem-sucedido em Bolsa. E olha que quem está falando isso é alguém que ignorou isso por um bom tempo e que perdeu MUITO dinheiro por isso … (o método Double PUT Double CALL surgiu justamente por conta desse erro e a necessidade de ter uma estratégia que evitasse que o evento se repetisse)

Não, não é depois do estrago que você vai traçar um plano de saída … é ANTES ! Você já entra nas suas operações sabendo que vai perder uma quantia x de dinheiro. Se as coisas derem certo, ai sim você não perde e ainda ganha.

Se você está desesperado nesse momento, respire fundo. Tente se acalmar. Veja onde errou, no que errou, porquê errou. O que poderia ter feito de diferente. O que fará de diferente nas próximas operações. Não é por causa deste erro que você vai jogar tudo pro alto e abandonar o mercado.

Calma.

Se errou, e não sabe onde errou, vá em busca de orientação e conhecimento. Este será o seu melhor investimento nesse momento.

Calma. O mercado é isso … Altas e Baixas … essa é a natureza dele.

Mas acima de tudo: saiba o motivo de entrar em um determinado ativo. E antes disso, saiba onde vai sair caso TUDO dê errado …

Ok ? 😉